Basic HTML Version

TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ

D

IRETORIA DE

C

ONTAS

E

STADUAIS

C

ONTAS DO

G

OVERNO

E

STADUAL

– E

XERCÍCIO DE

2012

136

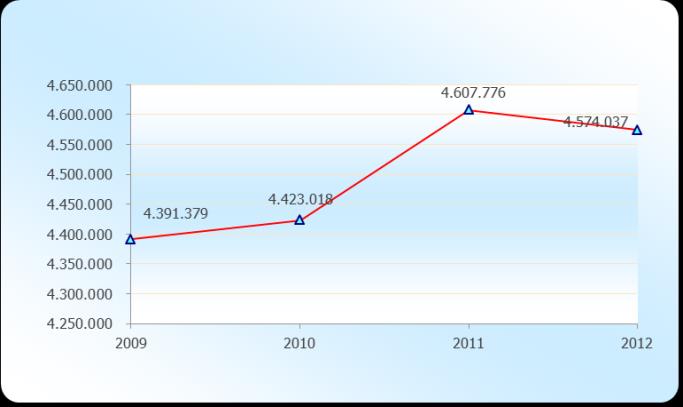

Gráfico 24

Evolução dos Precatórios – 2009 a 2012

Em R$ mil

Fonte: Relatório do Balanço Geral – Exercícios 2009 a 2012

No encerramento de 2012, o montante de precatórios da Administração Global,

constante no Sistema Gerencial de Controle de Precatórios, apresentado junto com a

Prestação de Contas do Governo, peça 15, denominado “Precatórios Inscritos em

Dívida/Restos a Pagar” da Coordenação da Administração Financeira do

Estado – CAFE, não coincide com o apresentado na

pois o saldo no

relatório está a menor em R$ 106 milhões. Observa-se, então, que os dados não

estão atualizados, visto que não incluem os valores devidos a título de juros de mora,

fixados nas sentenças, de acordo com as diferentes regras vigentes à época. Assim,

estes registros não refletem a realidade, contrariando os Princípios Fundamentais de

Contabilidade, especialmente o da Oportunidade, segundo o que preconiza a

Resolução nº 750/93 do Conselho Federal de Contabilidade – CFC

7

, além do Princípio

7

“Art. 6º O Princípio da Oportunidade refere-se ao processo de mensuração e apresentação dos componentes patrimoniais para produzir

informações íntegras e tempestivas.

Parágrafo único. A falta de integridade e tempestividade na produção e na divulgação da informação contábil pode ocasionar a perda de sua

relevância, por isso é necessário ponderar a relação entre a oportunidade e a confiabilidade da informação.