Basic HTML Version

40

41

2.3.1 Déficit Técnico Atuarial Acumulado

Déficit técnico ou passivo atuarial constitui a diferença entre a reservamatemáti-

ca (valor estabelecido no cálculo atuarial paramanutenção do equilíbrio do RPPS) e o ati-

vo líquido do plano (patrimônio do fundo constituído por recursos financeiros e imóveis).

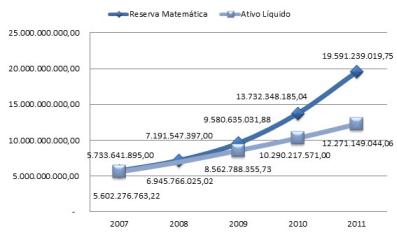

Com relação aos dados da Paranaprevidência, conforme gráfico abaixo,

verifica-se uma evolução da reserva matemática e do ativo líquido do plano, nos

exercícios de 2007, 2008, 2009, 2010 e 2011, onde em 2007 a diferença era pequena

e no decorrer do tempo ela foi gradativamente aumentando.

Gráfico 1 - Relação entre reserva matemática x ativo líquido

A diferença existente entre o que deveria ter sido constituído (reserva ma-

temática) e o que foi realizado (ativo líquido), revela que houve, em cinco anos

(relação 2007/2011), uma defasagem na constituição dos recursos do fundo para

suportar contribuições atuais e futuras, na ordem de 62,64%, ou seja, para cada R$

1,00 (um real) da reserva matemática o ativo líquido do Paranaprevidência cobre

apenas R$ 0,63 (sessenta e três centavos).

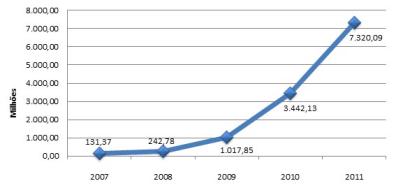

A análise evidencia também um aumento no déficit técnico acumulado,

conforme demonstrado abaixo:

Gráfico 2 - Déficit Técnico Acumulado

Verificando-se a evolução no decorrer do período citado (2007/2011), dos

valores constituídos referentes às reservas matemáticas, o ativo líquido e o déficit

técnico acumulado, observa-se que houve um aumento de 242% da reserva ma-

temática, de 119% do ativo líquido e um aumento significativo e preocupante do

déficit técnico acumulado, na ordem de 5.472%, conforme demonstrado abaixo.

Quadro - 16 – Déficit Técnico Acumulado – em R$

2007

2011

Ativo Líquido

5.602.276.763,22

12.271.149.044,06

Reserva Matemática

5.733.641.895,00

19.591.239.019,75

Déficit Técnico Acumulado

-131.365.131,78

- 7.320.089.975,69

Fonte: Ofício 293/2012-GAB/SEFA; Ofício PRPREV/PRES 029/2012.