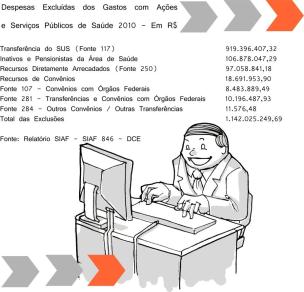

85

para fins de cumprimento do limite, em exercícios anteriores. Também, procedeu-se

à dedução das despesas custeadas com recursos oriundos de convênios,

transferências do SUS, diretamente arrecadados, e gastos com pagamento de

Inativos e Pensionistas da área de saúde, conforme entendimento deste Tribunal de

Contas em Pareceres Prévios de exercícios anteriores, cujas exclusões estão

demonstradas a seguir.

T

ABELA

29: D

ESPESAS

E

XCLUÍDAS DOS

G

ASTOS COM

A

ÇÕES E

S

ERVIÇOS

P

ÚBLICOS DE

S

AÚDE

–

2010

Relativamente aos gastos realizados com saúde, o Fundo Estadual de Saúde

foi responsável pela aplicação de 99,99% do total executado, considerando-se

então que o Estado atendeu a determinação constitucional constante no § 3º do

art. 77 do ADCT, que dispõe:

§ 3º – Os recursos dos Estados, do Distrito Federal e dos

Municípios destinados às ações e serviços públicos de saúde e os

transferidos pela União para a mesma finalidade serão aplicados

por meio do Fundo de Saúde que será acompanhado e

fiscalizado por Conselho de Saúde, sem prejuízo do disposto no

Art. 74 da Constituição Federal. (grifo nosso)

Ressalte-se que a metodologia de cálculo apresentada tem por base o

entendimento deste Tribunal de Contas, através de seus Pareceres Prévios

referentes aos exercícios anteriores. Entretanto, constata-se, junto ao relatório da