66

7. Dívida Ativa

Este capítulo fornece uma visão geral do comportamento da Dívida Ativa no

Estado, de forma a permitir uma comparação com números constantes dos

pareceres prévios anteriores.

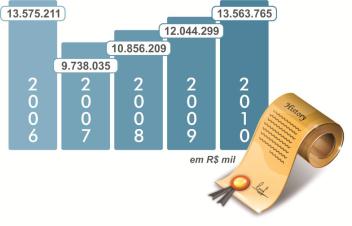

Assim sendo, o infográfico a seguir ilustra, em termos nominais, a variação

do estoque dos créditos a receber inscritos em Dívida Ativa do Estado, nos últimos

cinco anos.

Gráfico 10-Evolução do Estoque da Dívida Ativa – 2006 a 2010

FONTE: Relatório SIAF – SIA 215

No exercício de 2010 o estoque da Dívida Ativa totalizou R$ 13.6 bilhões.

Deste valor, 4,87% ou R$ 661 milhões foram registrados no Ativo Permanente.

Segundo a metodologia definida, apenas esse valor apresenta uma possibilidade real

de recebimento. Isto significa que R$ 12.9 bilhões estão lançados como Provisão

para Perdas da Dívida Ativa. Ressalte-se que houve um decréscimo da Dívida

Ativa não ajuizada, que passou de 5,2% em 2009, para 4,3% em 2010.

A Procuradoria Geral do Estado do Paraná (PGE) gerencia o estoque da

Dívida Ativa Ajuizada através do Sistema de Processos Judiciais (SPJ),

administrado pela Coordenadoria da Dívida Ativa.

Por ocasião da análise das contas de 2009 a PGE informou que estaria

sendo homologado um novo Sistema de Ajuizamento da Execução Fiscal, projeto