5

Fonte:

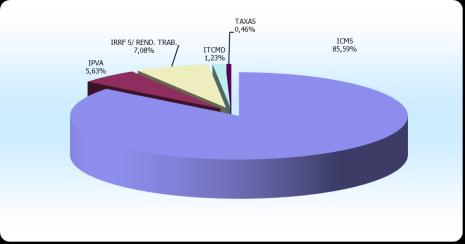

Por ser o item de maior relevância do grupo receitas tributárias, o ICMS

merece atenção especial por parte do planejamento do Estado. Portanto, abaixo

demonstra-se a quantificação dos contribuintes ativos por regime de apuração:

FONTE: Relatório de Acompanhamento da Arrecadação das Receitas Estaduais 2010 - Diretoria de Contas

Estaduais - TCE/PR segundo Informações n.º 001/2009-SEFA/CRE/IGA, n.º 001/2010-SEFA/CRE/IGA e

n.º 001/2011-SEFA/CRE/IGA.

Em análise ao respectivo demonstrativo, constata-se diminuição de 1.580

contribuintes do regime normal de apuração em relação ao exercício anterior.

Contudo, observa-se aumento significativo de contribuintes do regime simples

de apuração na ordem de 19.666 estabelecimentos, o que demonstra a política do

Estado em prestigiar o pequeno e médio empreendimento.

ESTABELECIMENTOS ATIVOS

2008

2009

2010

Regime Normal de Apuração

50.976

53.770

52.190

Regime Simples Nacional

179.438

194.178

213.844

TOTAL

230.414

247.948

266.034