Basic HTML Version

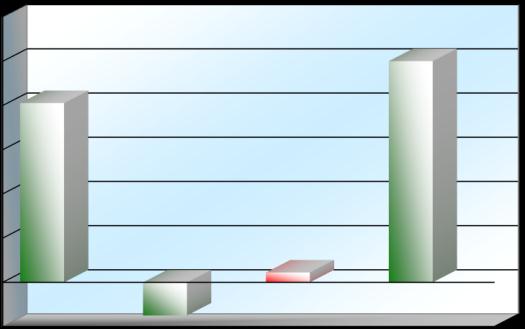

Gráfico 9

Resultado Orçamentário – 2008 a 2011

R$ mil

Fonte: Relatórios SIAF – SIAs 846 e 850

Porém, cabe ressaltar a situação ocasionada no Balanço Orçamentário quando

da utilização de créditos adicionais oriundos de Superávit Financeiro de

exercícios anteriores. O Manual de Demonstrativos Fiscais – Vol. II – Relatório

Resumido da Execução Orçamentária

2

, elaborado pela Secretaria do Tesouro

Nacional, traz o seguinte comentário sobre este assunto (fl. 10):

“O Balanço Orçamentário demonstra a execução orçamentária em

um determinado exercício, apresentando um resultado positivo

(superávit) ou negativo (déficit). No entanto, em função da utilização

do superávit financeiro de exercícios anteriores, identificado no

Balanço Patrimonial do exercício anterior ao de referência, para

abertura de créditos adicionais, o Balanço Orçamentário poderá

demonstrar uma situação distinta, quando considerados os saldos de

exercícios anteriores que foram utilizados no exercício de referência.

Esse desequilíbrio aparente ocorre porque o superávit financeiro de

exercícios anteriores, quando fonte de recursos para abertura de

créditos adicionais, não pode ser demonstrado como parte dos itens

do Balanço Orçamentário que integram o cálculo do resultado

orçamentário. O superávit financeiro não é receita do exercício de

referência, pois já o foi no exercício anterior, mas constitui

disponibilidade para utilização no exercício de referência. Por outro

lado, as despesas executadas à conta do superávit financeiro são

despesas do exercício de referência, por força legal, visto que não

foram empenhadas no exercício anterior.

Dessa forma, no momento inicial da execução orçamentária, tem-se

o equilíbrio entre receita prevista e despesa fixada e constata-se que

toda despesa a ser executada está amparada por uma receita

prevista a ser arrecadada no exercício.

No entanto, iniciada a execução do orçamento, quando há superávit

financeiro de exercícios anteriores, tem-se um recurso disponível

2

Aprovado pela Portaria STN nº 249, de 2010, válido para o exercício de 2011.

(100.000)

0

100.000

200.000

300.000

400.000

500.000

600.000

2008

2009

2010

2011

405.645

-74.981

22.328

500.560

Superávit

Déficit