Basic HTML Version

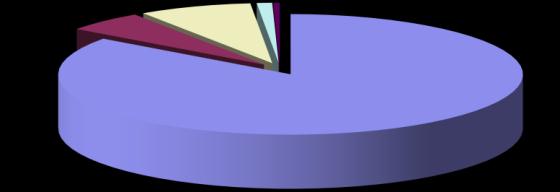

Gráfico 2

Composição da Receita Tributária – Parcela Estadual – 2011

Fonte

Com objetivo de apresentar dados detalhados sobre o ICMS, imposto de maior

representatividade na composição da Receita Tributária, apresenta-se a seguir,

de modo consolidado, a composição dos estabelecimentos comerciais ativos

que contribuíram para sua arrecadação.

Tabela 21

Base de Arrecadação do ICMS – 2009 a 2011

Fonte: Relatório de Acompanhamento da Arrecadação das Receitas Estaduais 2011 – DCE-TCE/PR, segundo

Informações nºs 001/2010, 001/2011 e 001/2012-SEFA/CRE/IGA

Comparando-se os anos de 2011 com 2010, constata-se que houve redução

de 612 estabelecimentos no regime normal de apuração do ICMS, enquanto

que ocorreu aumento de 15.684 estabelecimentos enquadrados no Regime

Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas

Microempresas e Empresas de Pequeno Porte – Simples Nacional, instituído

pela Lei Complementar nº 123, de 14 de dezembro de 2006, com vigência a

partir de 1º de julho de 2007. Observa-se ainda a inclusão de 15.072

estabelecimentos ativos em relação ao ano anterior e de 2009 para 2010 o

aumento foi de 18.086 estabelecimentos.

Ao analisar a participação percentual dos contribuintes na arrecadação do

ICMS, verifica-se que não houve grande variação nos três últimos exercícios.

Observa-se a tendência histórica de diminuição da participação dos dez

ICMS

85,05%

IPVA

5,55%

IRRF S/ REND. TRAB.

7,88%

ITCMD

1,07%

TAXAS

0,45%

ESTABELECIMENTOS ATIVOS

2009

2010

2011

Regime Normal de Apuração

53.770

52.190

51.578

Regime Simples Nacional

194.178

213.844

229.528

TOTAL

247.948

266.034

281.106