201

O Déficit Técnico do PARANAPREVIDÊNCIA, no encerramento do exercício

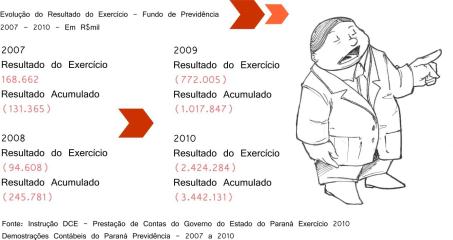

financeiro de 2010 era de R$ 3.4 bilhões.

Este déficit representa a insuficiência de recursos para cobertura dos

compromissos do plano previdenciário, ou seja, o PARANAPREVIDÊNCIA não dispõe

de recursos suficientes para o pagamento dos benefícios atuais e futuros.

Além disso, o Déficit Técnico do PARANAPREVIDÊNCIA vem se elevando

significativamente a cada ano. Isto ocorre em decorrência do método de reavaliação

atuarial adotado que, nos termos da lei vigente, incorpora pressupostos e premissas

da avaliação original, das quais muitas não se efetivaram ao longo do tempo

67

.

Gráfico 51-Demonstrativo de Evolução dos Resultados

O Déficit Técnico no exercício de 2007 foi de R$ 131 milhões, passando em

2008 para R$ 245 milhões, elevando-se para R$ 1 bilhão em 2009, e

alcançando o montante de R$ 3.4 bilhões em 2010.

Em outras palavras, o Plano de Custeio inicial devia arcar com os benefícios

do grupo de segurados formados àquela data, mas com o passar do tempo, o

número de segurados elevou-se consideravelmente, além de também ter se elevado

a idade e o salário médio do grupo.

Por isso a necessidade de novo Plano de Custeio, em estudo entre técnicos

das Secretarias do Planejamento, Fazenda, Administração e Previdência e da

Procuradoria Geral do Estado, conforme esclarecimento do Diretor Presidente do

67

Informações obtidas no Parecer Sobre a Situação Financeira e Atuarial do Fundo de Previdência em

31.12.2010, emitidas pelo Atuário, Anexo III das Demonstrações Contábeis de 2010 do PARANAPREVIDÊNCIA.